留学行业观察

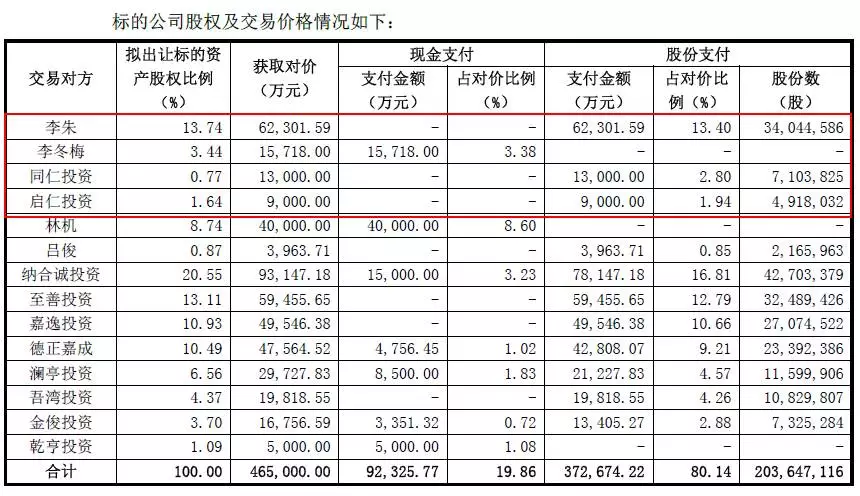

留学行业观察2017年12月11日,上市公司与交易对方签署了《发行股份及支付现金购买资产协议》,上市公司及交易对方同意启行教育100.00%股权的交易价格为465,000.00万元,其中92,325.77万元以现金支付,72,674.22万元以股份支付。

比去年这个时候四通股份收购价格高出1.5亿。

神州数码46.5亿收购启德,三年豪赌9亿净利润

红色圈住的部分为李朱、李冬梅、同仁投资、启仁投资四方作为一致行动人。将成为上市公司持股5.00%以上的股东,启仁投资的各合伙人的出资均为自有资金。

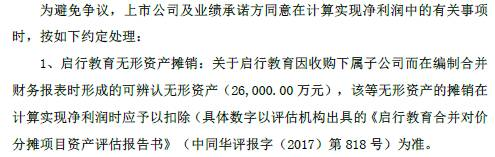

业绩对赌

业绩承诺方对启行教育在启行教育业绩承诺期间应当实现的经审计的合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润进行承诺,承诺净利润数分别如下:

2017年度及2018年度承诺净利润数合计为52,000.00万元,2017年度、2018年度及2019年度承诺净利润数合计为90,000.00万元。

四通股份收购时,对赌金额是8.25亿,看来收购价格提升还是有原因的。

如果未完成怎么办?看看业绩补偿协议:

启行教育业绩补偿金额的计算公式为:业绩补偿金额=(业绩承诺期间启行教育承诺净利润合计数-业绩承诺期间启行教育实现净利润合计数)×2.5。业绩补偿金额计算结果为负数或零,则业绩承诺方无需进行业绩补偿。

差额的2.5倍,还是挺恐怖的。

利润超出对赌业绩怎么办?净利润超出部分的35%拿去发福利,用于奖励截至2019年12月31日仍在启行教育留任的管理层人员。

观察君:这个利润对赌着实有点惊人,目前启德的利润在1.7亿左右,如果要2018年完成阶段对赌,启德2018年净利润要保证20%以上的增长才行,目前行业竞争加剧,虽然启德大品牌作用彰显,但要真正实现这样的利润增长,还是有很大挑战的。

假设2018年可以完成利润对赌,2019年要实现3.8亿利润,利润增长需要达到30%以上,目前留学行业净利润能实现30%增长的三千万以上规模的公司一把手能数的过来,是不是为我德捏一把汗?

按目前启德的现状,留学版块的利润增长已经没有太大空间,能带来更大规模营收和利润的可能是起步阶段的考培和学游了,现在回看,两年前黄老板力主把塑造考培、学游两大品牌时就已经开始布局了。

解锁期

原启行股东取得上市公司股份自后,从股份上市之日起12个月不得交易或转让,前述12个月期限届满后,按照《业绩预测补偿协议》规定的业绩承诺完成情况分期进行解锁。具体的解锁期间及解锁比例如下:

(1)第一个解锁期

自股份上市之日起12个月届满:

启行教育2017年度与2018年度合计实现业绩达到对赌业绩承诺之和的80.00%以上(含80.00%),可累计转让或交易不超过其因本次交易取得的上市公司股份数量的75.00%;

若2017年度与2018年度合计实现业绩达到对赌业绩的的60.00%至80.00%之间(含60.00%),可累计转让或交易不超过其因本次交易取得的上市公司股份数量的35.00%;

若启行教育2017年度与2018年度合计实现业绩低于对赌目标的60.00%,则本期无股份解锁,全部归入下一期,按照下一期条件解锁。

(2)第二个解锁期

在启行教育2017年度、2018年度及2019年合计实现对赌业绩的100.00%,可累计转让或交易不超过其因本次交易取得的上市公司股份数量的90.00%(含第一个解锁期解锁的股份)。

如启行教育2017年度、2018年度及2019年合计实现业绩未能达到对赌业绩的100.00%,可累计转让或交易不超过其因本次交易取得的上市公司股份数量的90.00%(含第一个解锁期解锁的股份)。

(3)第三个解锁期

自股份上市之日起36个月届满,履行完毕其在《业绩预测补偿协议》后,其持有的余下股份全部解锁,可以转让或交易。

总结,这个解锁期的设置对启德的股东们来说基本不是问题,以启德目前的发展趋势,完成对赌利润的80%应该不是问题。

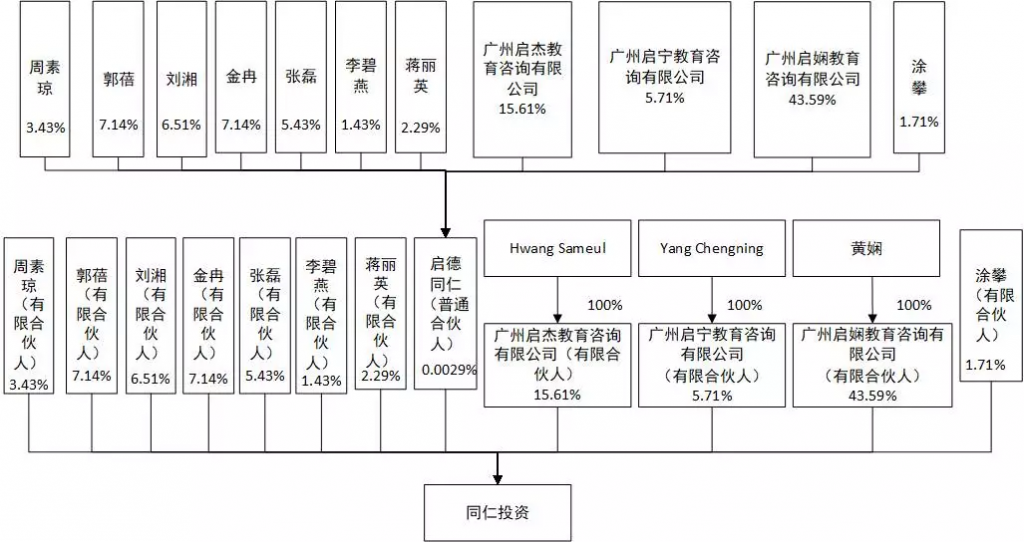

股权架构

不得不说,启德的股权架构真是复杂啊,背后的大小股东上百人,错综复杂。

启行的股权结构

启行里面的股东:同仁投资

这个就是启德的核心高管持股了(也可能有代持),启德的同学,看看有没有你的boss,索取红包去吧。

启行里面的股东:同仁投资

同仁投资股东名单

大家看下,这就是启德的核心员工持股名单,这些大多数都是行业有多年资历的老人了,恭喜他们去吧,顺便敲诈点红包。

之前只是听说启德有员工持股,这次终于看到名单了。

其他股东都是投资机构,光名单都几十页,有兴趣的自己去翻吧。

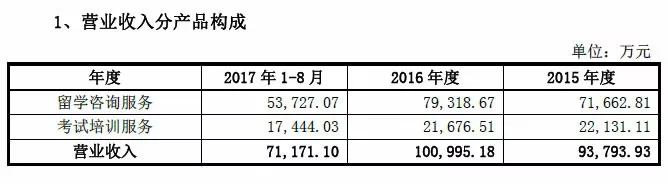

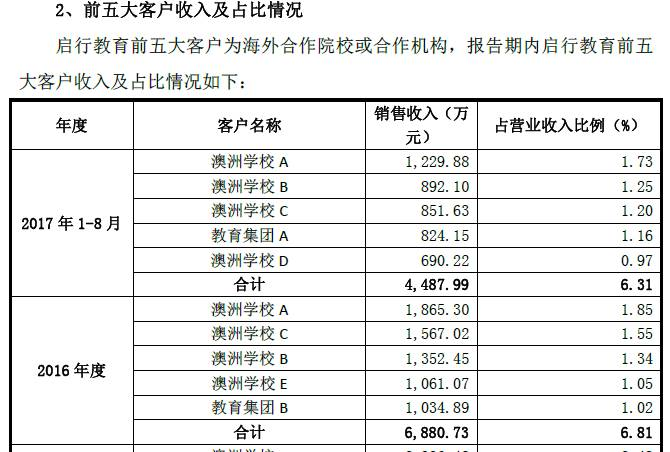

营收数据

毛利率

自2016年5月1日起,受“营改增”的影响,留学和培训收入适用增值税,税率为3%或6%,对启行教育的毛利率产生了一定影响。2016年度,启行教育的综合毛利率为56.08%,较2015年度降低3.57%。2017年1-8月,启行教育的综合毛利率为53.28%,主要是由于向境外高校提供的留学咨询业务的主要收入尚未确认,而相关成本已经确认,因而形成暂时性的综合毛利率下降。

留学咨询业务具有一定的季节性,对于向境内学生提供的留学咨询业务,启行教育主要根据服务进度节点确认相应收入,由于大部分学生在秋季入学,因此向境内学生提供的服务主要在每年的第二、三季度确认收入;对于向境外高校提供的留学咨询业务,主要在新生入学登记后确认收入,因此这部分业务的收入确认主要发生在每年的第四季度。

2016年度,启德留学的毛利率为59.93%,较2015年度的毛利率63.14%下降了3.21%;2017年1-8月,留学业务的毛利率为55.52%,主要由于受上述向境外高校提供的留学咨询服务的收入确认时点和职工薪酬成本增加的影响,使得1-8月留学咨询业务的毛利率略低于2015年度及2016年度全年的留学咨询业务的毛利率。

2016年度,启行培训业务的毛利率为41.97%,较2015年度的48.36%下降了6.39%,2017年1-8月,考试培训业务的毛利率为46.39%,较2016年度的毛利率41.97%上升了4.42%,主要是由于考试培训业务的收入增长较快,同时启行教育较好控制了成本规模,有效地提升了毛利率。

营收构成

从上表可以看出:2016年启德已经步入10亿级别规模,留学收入应该是目前行业内第二的水平(前途晒过10.5亿)。但留学咨询收入是否包含校方返佣,报告中并没有明确说明,如果不包含,那就隐藏了一大笔利润。

每年校方返佣都是一笔不小的收入。

这部分利润也是不体现的

说明:考试培训业务还包括启德学府、学树堂等国际学校合作办学、少儿英语业务板块。

盈利能力指标

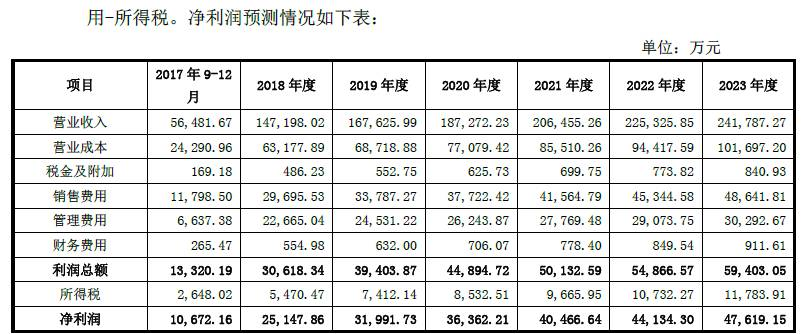

报告中提到了一个复杂到看不懂的算法,做了一个利润预测

报告期内,启行教育经营规模稳步增长,盈利能力进一步提升。2016年度,启行教育营业收入较2015年度增长7.68%,净利润较2015年增长12.55%。2017年1-8月,启行教育实现营业收入71,171.10万元,净利润7,278.74万元,给的原因是受季节因素,结转问题影响。

但结合上面两个表看,2017-2018年净利润要完成对赌还是有难度的,但会超过对赌利润的80%。

好了,就看这么多吧,报告全文信息倒是挺多,有兴趣的朋友自行下载研读,简单总结一下:

1、看启德的财务数据,报表呈现不是很详细,没有想象中的那么好,原以为利润率能达到20%以上。但即使这样,启德的利润率应该也是业内较高的大机构。

2、启德这两年应该有一块大的支出放在上市并购这块,从四通股份开始,这笔支出就很大,也是利润不高的原因之一;

3、黄老板入主后,启德从中介向教育公司转型,前期的“基建”投入很大,除了留学之外的业务板块应该都拉低了公司的整体利润率,所以这些板块利润上来的时候,启德整体的利润率会有明显的改观。上面报表中留学的毛利率高于培训恰恰说明了这一点。

4、从整个收购方案看,基本是按照“政策”来做,本次收购大概率会通过,就看是春节前还是后了。那时,启德的上市之路终于可以画一个相对圆满的句号了。

5、毫无疑问,接下来,启德在保持增长的同时,会更加重视利润(好像谁家不重视似的,单纯抛开利润讲故事的都是耍流氓)。

6、除了发展自身,启德也会通过教育基金并购来协助完成利润,所以接下来也会开启买买买模式。留学圈的创业者们,准备好抱大腿了吗?

7、收并购模式可能是今年留学圈的最大主题,2017年小机构被并购(或合并)的有十几家,大机构如我鸟,环雅,启德,留学行业未来和资本的拥抱会更加紧密,据说另外几家大机构也在和资本接触,下一个会是谁先跳出来?谁知道呢!

评论前必须登录!

注册