留学行业观察

留学行业观察最近行业内静悄悄的,可能是迫于业绩的压力,大家都变的务实起来了,连个会讲故事的都没有了,观察君倒觉得有些寂寞了。

谈到业绩,观察君对于各家的业绩虽然都略知一二,但多数都是口头传播,缺少说服力,幸好,有不少冲进新三板的机构,财务报表是可以公开查询的,观察君简单整理了一下,和大家分享。

一、太傻虽然完成收购对赌,但留学业绩下滑30%

对于太傻,大家应该都不陌生,公司名称是澄怀科技,下设北京成功启航教育咨询有限公司、北京澄怀观道网络科技有限公司、北京瀚祥拓瑞国际旅游有限公司等分子公司。公司目前业务领域涵盖出国留学申请的信息咨询服务、出国英语考试培训服务、互联网及电视广告发布业务、出国游学及短期出国旅游服务、商业演出等文娱活动。(注意划重点)

澄怀科技在高端留学咨询领域拥有较高的知名度和互联网宣传平台(太傻网),同时澄怀科技重视在移动互联网时代下的渠道和平台开发,利益互联网渠道聚拢客户,除留学业务外,也进行多元化的发展,降低业务单一的市场和经验风险。

先看下2016年太傻网整体运营数据:

1、2016年全年太傻网中国Alexa全球网站排名467名,在出国留学网站中名列前茅;

2、太傻网总注册用户为3,108,800人;

3、太傻网2016年全网IP访问量2.3亿次。

单从网站运营的角度来说,这些数据还是非常厉害的。但移动互联网时代,BBS模式显然掉队了,流量是明显下滑,用户活跃度也下降很多;此外,论坛注册用户不等于客户,在刷帖顶帖的年代,观察君也有近30个太傻论坛的马甲帐号,但现在并没有什么价值,累计注册用户仅仅是个数字而已,和客户完全就是两个概念。

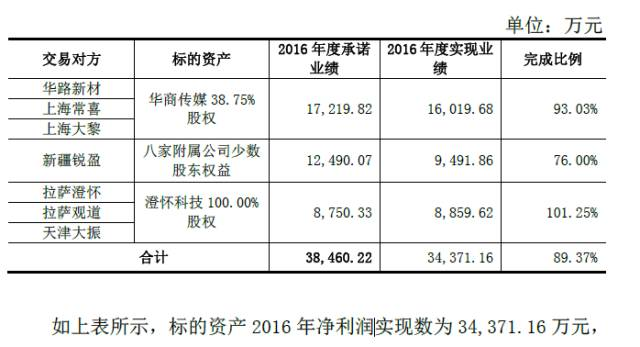

图一:2013年华闻传媒收购太傻(澄怀科技)时的利润对赌

图二:2016年太傻完成对赌数据

澄怀科技2016年度业绩承诺完成率为101.25%,因此交易对方无需做出业绩补偿。

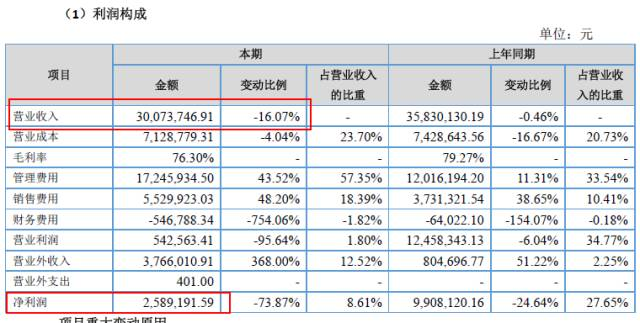

图三是太傻2016年的整体营收数据

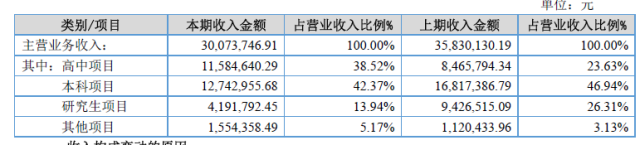

图四,分产品营收数据

年报显示:2016年澄怀科技营业收入:371,904,401.80元,营业利润:90,642,004.62元;净利润:88,596,246.82元,利润率为23.8%,这个利润率还是蛮高的。但2016年出国留学咨询及相关业务主营收入105,866,032.01元,2015年是151,692,203.49元,降幅达30.2%,留学业务下滑还是很严重的。当年留学营收接近3亿的公司,现在却靠另一块新增广告业务来完成对赌了。

年报中的解释说明是:出国留学咨询及相关业务营成本比上年同期增加63.76% ,主要是本年澄怀科技广告客户签约量增加,新增参与运营演唱会所致。也就是说太傻网本身的转化下滑,付费广告的客户量在增加,市场成本提升较大。

二、学美,营收利润双降

学美是一家专注美国留学的公司,在美高、美本申请方面有一定影响力,此前观察君曾经写过一篇《我看学美留学》,想了解的可以去看下。2016年学美挂牌新三板,这个来自台湾的公司核心营业数据才为外人所知,但挂牌的资产仅为其留学版块,不包含培训版块。

图五,学美2016年营收数据

图六,分类产品营收数据

从年报中获悉,学美2016年的营业额和净利润相比2015年是双降的,其中,利润降低主要是由于2016年的挂牌操作的券商费用,此外,人力、场地、市场成本的增加也是营收和利润下滑的主要因素。并且,在收入中还有和丰禾意象的官司赔偿300万和一部分政府补贴,抛开这部分,也不是很乐观。

不确定的是,以观察君对学美的了解,早在2015年他们停掉了百度推广,仅仅做一些有限的新媒体广告的投放,在市场招生这块投入并不是很多,是否有隐藏利润就不得而知了。

从产品分类营收中可见,其研究生业务的下滑也是导致其营收下降的一个原因。

三、“逆势”而上的威久营收利润双丰收

说到威久,挂牌的时候还搞了个不愉快,观察君写了一篇为挂牌新三板关停五家分公司 威久还能否“威久”?后来被官方反击为“纯属瞎扯”,想看热闹的还可以去围观一下《瞎扯篇》。

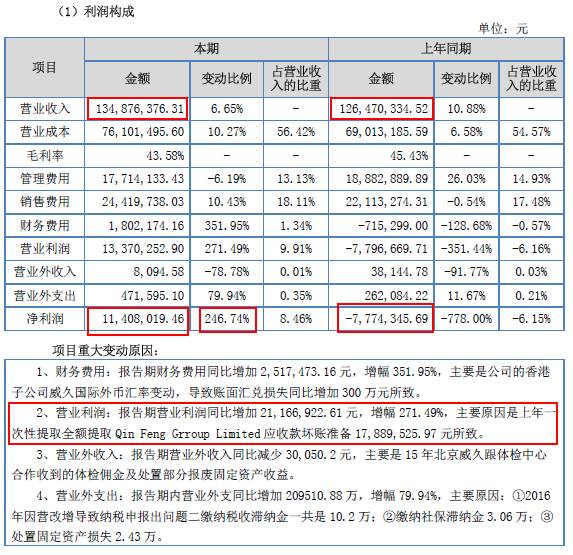

无论如何,威久是截止目前挂牌新三板的留学机构中唯一一个产业链相对完整,规模最大,报表最好看的一个。业务涵盖国际预科教育,语言培训,留学咨询,国际文化交流。挂牌之初,业绩亏损,破坏了威久在观察君心目中的地位,但2016年的报表数字上要好转很多,报告期净利润同比增长246.74%,震惊吧。(注:报告期、本期均指2016年)

图七、威久2016年的数据报表

谨慎起见,观察君还是直接截图说事吧。

图八,按产品分类收入构成

单从营收上看,增长仅为6.65%,也非常有限;红色框内的文字是解释利润变化的原因,其实算下来,2016年的营收和净利润变化都不是很大,但相比亏损的机构而言,不赔就是赚了。

四、ACG,领跑艺术留学细分赛道

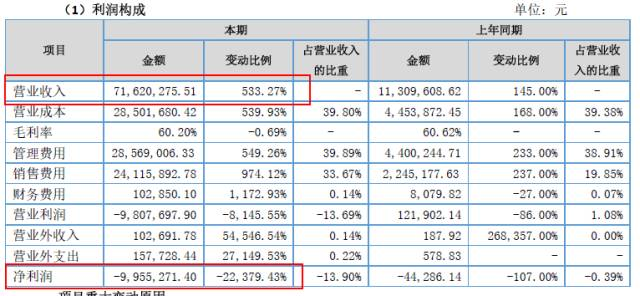

ACG就是环球艺盟,艺术留学赛道的一枝独秀,主要是艺术留学申请和作品集辅导。2016年挂牌时显示,2016年1-5月的营收已经超过2015年全年营收,增幅超过60%,挂牌+业绩大增还给行业带来一股艺术留学热潮,一时间各家公司都开设了独立的艺术留学产品,并被寄予“营收新突破”的厚望,而在此之前,一些机构的艺术留学仅仅是“挂牌”而已,幕后的服务商就是ACG。ACG 2016年全年业绩翻5倍,也确实说明了艺术留学市场的钱景。

图九、ACG 2016年利润构成表

为什么营收暴增5倍,净利润还下滑了呢?年报中给出的答案是公司由4家分子公司,扩张到12家分子公司,并且加大了市场推广,所以营收增加明显。同样的,开拓分公司,在场地,装修,市场推广,人力方面的投入也远超往年支出。ACG的市场招生模式主要有B2C和B2B两种模式,从445.6万的百度投放费用分析,B2C招生模式占比不高(整体网络费用五百多万),主要还是依赖和同业的留学语培机构合作,如果能控制返佣比例,这兴许是一个提高利润的途径。(意外的是还有140万的广告宣传费,用于新媒体的投放,比一些大机构还要敢于尝试。)

对于净利润,报告中的说明是:公司业务扩张阶段费用成本支出发生金额较大,但课程收入需分期确认,导致公司利润呈现阶段性亏损。(报告还补充说明账上有1800万预收款,现金充裕。留学机构的财务规范确实不好做。)

五、留成网能否扛起互联网留学的大旗

对于留成网,官方的介绍是这样的“公司基于自主开发运营的专业在线出国留学服务平台——柳橙网,聚合海外院校、海外院校代表、金融机构、机票代理等,为出国留学人员提供一站式留学服务。未来柳橙网平台业务将拓展至留学生亟需的游学服务、机票预订和移民服务等全留学产业链服务产品。”

这里不对留成网本身做过多研读,大家注意几个关键词即可:平台、聚合、产业链。

图十、留成网2016年利润构成表

图十一、留成网2016年营收分类数据

营收方面比去年增幅超过100%,并且比较依赖海外佣金,净利润比去年亏损还多。都说平台可以解放劳动力,但搭建平台的程序员却比传统机构的顾问劳务支出还要高一些,“公司本报告期研发支出445.03 万元,研发技术人员22 人”。官方的解释是“公司净利润为负,主要系公司人员开支及广告宣传费用较大,加上下半年公司将进一步加大投入,由于收入规模尚未能充分体现,在可预见的未来一段时间内公司仍将面临亏损的业绩表现。”

人力可以预见,但说广告投放费用比较大,观察君并没有监控到直接效果。做互联网平台难的不是平台本身,而是平台搭建后的流量和转化,希望未来所有的“平台”创业者,都要对这个问题有解决方案才行。

留成网怎么做市场的呢?年报中有这样一段:

公司一直十分关注客户服务口碑效应,也注重使用传统的市场宣传方式。公司通过百度搜索引擎推广、微信公众号与官方微博营销、加入院校合作活动组织、参与品牌影响力评比等,扩大公司品牌影响力,通过参与教育与留学相关论坛、高校BBS 等在线交流平台互动获取用户流量,通过用户体验形成口碑宣传效应二次引流等多种方式获取直接客户。

感觉姿势有点不对,刷个杯领个奖,行业聚会窜个场,对于市场招生而言,简直是隔靴搔痒,尤其是创业公司,更何况互联网平台呢,招生就是要靠学生端的流量,无他;口碑也只有靠服务,无他。

风险提示,看着挺让人担心的:

经营现金流量短期内仍然为负的风险:截至2016年12月31日,公司的经营活动现金流量净额为-3,156.93 万元。如果公司经营活动现金流量在未来持续为负,则将对公司现金流和资金周转产生不利影响,公司可能会出现资金紧张的情形,如果公司不能及时通过其他渠道获得资金,公司流动性将出现问题,进而影响公司正常业务的发展。

都说上了新三板就容易融资了,希望留成网能快速获得资金扭转局面吧。

业绩“变脸”症结在哪?

对于这几家公司的年报,无论亏损还是盈利,都提到了几个共性因素,一起来探讨下:

1、市场招生成本

几乎每家年报中都提到利润下降是因为市场招生成本的提高,诚然,在竞争日益激烈的大环境下,利润下降这个锅市场是应该背,各家机构不仅加大了人力和资金的投放,依然不能把招生成本降下来,一方面传统的招生模式效果降低,又缺少系统的市场管控,对于各种招生渠道都是浅尝辄止;另一方面,在市场招生方面缺少创新,连最基本的宣传文案,对我们行业来说都是一个很大的挑战。想要降低市场招生成本,打铁还需自身硬,有完善的市场招生策略和成熟的团队才是关键。

说到市场招生成本,很多人会主观认为是市场部的问题,其实更直接的一个问题就是签约转化率,如果市场资源不变的情况下,签约率下降,依然可以把市场招生成本抬高,而这个时候销售的专业度,服务的口碑就成了决定因素,所以如何降低市场招生成本,得一分为二的看待,不能头疼医头,脚疼医脚。

2、人力成本提高

留学行业的人才荒早就是不争的事实了,大多数机构80%的业绩都是有20%的人完成,另外80%的人虽然只完成了20%的业绩,但也不可或缺,或者是阶段性紧缺。所以一方面要高薪留住20%创造业绩的人,一方面又人力浪费。同时,这20%的人又随时绑架着公司,你不加薪,随时走人,这也就是为什么顺顺当年一呼百应的原因。有时候,观察君挺心疼我圈的老板们的。

3、拓展产品线

在太傻的年报中,明确提出要开展多元化的业务,即多国别的留学服务。众所周知,太傻最早的做美国留学业务起家的,在2010年前后,太傻就是咨询公司的一面旗帜,美国留学领域很有影响力。收购后,为了完成对赌,本着“苍蝇也是肉”的原则,其他国家留学需求的客户来咨询,接还是不接?销售要完成业绩,公司要完成对赌,当然接了。于是英国,加拿大,澳洲业务就上线了,甚至德国业务也推出了,这就稀释了“美国留学中介”的品牌影响力,随着这几年美国留学业务的快速发展,太傻逐渐掉队。

同样的,很多创业的小伙伴也面临着是做“大而全”还是“高精专”的选择。比如本身是做美国业务的,原本市场招生就不易,但来个咨询澳洲留学的学生,到嘴的肥肉岂能放过?无形中就把业务做“胖”了,开设多个国家申请业务,直接导致了市场招生的压力,人力和市场成本随之提升,远超出中小机构本身的承受能力,并且连中小机构赖以传播口碑的专业度也丧失了,长远看得不偿失。

4、开设分公司

虽然留学服务线下依然是重要阵地,但观察君还是要提醒三思而行。ACG一年新增多个分子公司,但有三个都是不盈利,甚至亏损状态。其他机构也有类似现象。如果一定要开设分公司,起码要对人力、市场、服务模式有一套完整的解决方案,否则的话开多数可能都是要亏损的。因为现在各城市、地区的留学市场已经相对成熟,作为一个后来者,没有强有力的执行团队,卓有成效的市场招生手段,很难存活下来,更不可能产生好的口碑,这样一个状态的公司靠母公司输血能撑多久?

此外,留学市场的充分竞争,使得品牌的作用开始凸显,比如前途,启德去年都实现了超过20%的增长。当然,并不是所有的“大品牌”都一定会增长,还要有与品牌相匹配的产品和管理。对于大厂而言,市场和销售已经不是核心因素,管理才是根基。

当然,这几家并不能代表行业,很多小机构利润还是不错的,个别大厂也还能做到20%以上的增幅,但大环境已经很严峻了。分析这几家公司的目的并不是让大家围观看热闹,业绩不景气的时候,我们更应该多反思,从其他机构看到问题和机会,及时调整,少走弯路,如果只是为了看一热闹,到最后只能是“亦使后人而复哀后人也。”

评论前必须登录!

注册